十四五规划纲要列区块链为重点产业,银行业用其创新模式助供应链金融解中小微融资困局

tpwallet官方网站 2025年1月27日 12:26:52 tp官方正版下载 221

企业融资中,中小微企业面临融资困境,这已成为一个长期难题。供应链金融作为一种新型模式,它是否能够成为破解这一难题的关键?我们不妨深入探究一番。

供应链金融概述

商业银行针对核心企业提供金融服务,这种模式称为供应链金融。它将所有参与者看作一个整体,以实际交易为依据,利用核心企业的信誉作为担保,帮助链上的中小微企业解决资金问题。对于那些缺乏抵押物的中小微企业来说,这无疑是一条宝贵的融资途径。举例来说,在制造业的供应链中,中小微供应商就能依靠核心企业的信誉获得资金援助。

其显著优势在于依托核心企业的力量,有效激活了整个供应链的资金循环。以大型汽车制造企业为例,作为核心企业,其上下游的零部件供应商可通过此模式减轻资金负担,确保生产流程的连贯性,进而推动整个供应链的稳步增长。

数字化转型优势

供应链金融正逐步走向数字化,信息交流和业务合作愈发紧密。金融机构和企业之间的信息隔阂正逐步消失,使得供应链金融服务变得更加高效。以电商领域为例,数字化使得金融机构能迅速获取企业的销售和物流数据,进而更准确地评估风险并提供服务。

数字化改革增强了服务效率和稳定性。中小微企业无需再为复杂流程忙碌,线上即可办理融资,大大节约了时间和精力。同时,借助数据分析,能够更精确评估企业还款能力,减少金融机构的风险,确保融资服务更加稳固。

链式交易问题

供应链金融中的链式交易涉及众多参与者,构建了一个完整的循环。这其中不仅包括核心企业和供应商,还有众多代理商和中介机构。然而,大多数参与者由于缺乏必要的知识和技能,难以高效地获取和利用交易数据,导致他们难以实现低成本的融资。

在一些建筑项目的供应链里,许多小型的分包单位对交易信息的处理不够主动。这导致他们无法向银行全面展示自己的偿债能力,因而错过了获得融资的好机会。此外,这种数据处理能力的不同,还让金融机构在风险评估上遇到难题,进而影响了融资业务的顺利进行。

信用传导困境

核心企业通常只为顶级供应商提供信誉担保。像那些大型的家电制造商,它们通常只对直接提供货物的顶级供应商进行信用审核。至于那些与核心企业有间接合作关系的其他合作伙伴,他们往往难以利用核心企业的信誉从银行那里获得信用贷款。

由于这一规定,众多小微企业未能融入信用传导的链条。以服装行业为例,那些为一级供应商提供配件的小企业,因为缺少核心企业的信用担保,面临着融资的极大困难,这不仅阻碍了它们的生产和运营,还妨碍了整个供应链的和谐运作。

传统业务痛点

线下供应链金融业务要求金融机构投入众多人力和物力进行贷款前的审查。银行员工需亲自核实业务的真实性,并对融资风险进行评估。这一过程不仅提高了运营成本,而且显著减少了业务处理的速度。

以房地产供应链金融为例,一笔融资调查可能需耗时数月。中小微企业等不及这么久,低效的业务流程使得众多企业因资金延误而错失发展良机,进而影响了供应链金融市场的扩张。

区块链技术破局

齐鲁银行作为典型,借助联盟链技术构建的供应链金融平台,有效解决了诸多问题。以往小银行与核心企业财务系统难以匹配的难题得以克服,即便是在齐鲁银行开设账户的保理商,即便供应商身处异地,也能轻松实现融资。

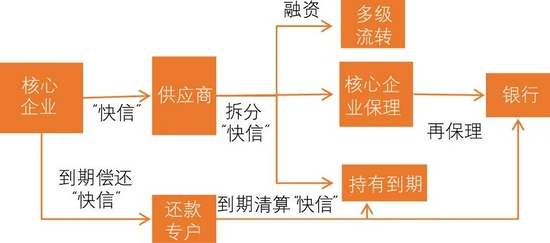

银行利用区块链技术推出了“快信”系统,将核心企业的应付款项转化为电子支付证明。这些证明可被灵活分割,并传递给下游的多级供应商。这样一来,众多参与者都有机会获得资金支持。以电子设备供应链为例,各层级的供应商都能借助“快信”获取资金,用以满足各自的生产需求。

区块链技术的应用增强了供应链金融的整体效能。这种技术为参与者提供了公开、清晰、网络化的融资服务,简化了操作步骤,提升了资金流转的效率。以农产品供应链为例,中小微加工企业可以迅速获得资金支持,保障了农产品的及时处理与销售。

说了这么多,大家可能都在想,区块链在供应链金融领域的运用,将来还会有哪些新的趋势出现?不妨留下你的看法,点个赞,或者把这篇文章转发出去!